- 深藍樂團

麵板連續漲價或是2017第一季度彩電新品銳減的直接誘因

时间:2010-12-5 17:23:32 作者:曆史 来源:新聞 查看: 评论:0内容摘要: 導讀:春季新品數量的減少,隻是一個開始,如果緊張的供求關係還是得不到有效解決,那麽第二季度乃至未來的第三第四季度,彩電新品的數量仍不樂觀。如果麵板廠商不做有效的主動緩解,那麽等待麵板廠商的 導讀:春季新品數量的減少,隻是一個開始,如果緊張的供求關係還是得不到有效解決,那麽第二季度乃至未來的第三第四季度,彩電新品的數量仍不樂觀。如果麵板廠商不做有效的主動緩解,那麽等待麵板廠商的隻有新一輪的低迷。

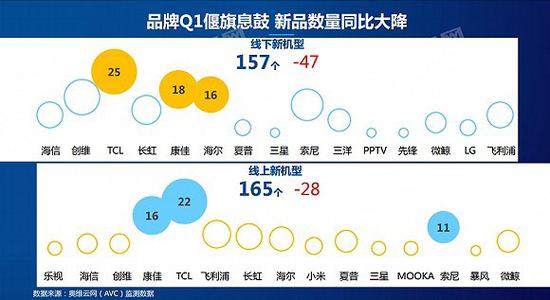

第一季度,中國彩電市場新增了兩個小夥伴:愛芒果和雷鳥。但發布的新品卻在大幅減少,奧維雲網數據顯示,線下新機型僅為157個,相比去年減少了47個。線上新機型僅為165個,相比去年減少了28個。

和諧隻是畫的一張大餅

誰都明白賺長久的錢的道理,但經曆長久低迷之後,一旦市場的天平向你這邊傾斜時,你也會沉浸在賺錢的快感中而不能自拔,很難理智地做出維穩的決定。

所以就有了周期性行情,一低迷就是數月甚至數年,而一漲價也是以連續數月或數年的方式呈現。現在的液晶麵板市場,正在經曆這樣的波動。從去年下半年開始,持續漲價的行情已有十個月了。而這種態勢,在液晶麵板廠商看來,還將持續下去,因為又不少的麵板企業已經在造勢今年麵板供應緊張了,比如友達。而京東方最近公布的第一季度暴增業績,已經股價走勢也顯示麵板行業正處在好光景中。

出現這種報複性反彈的情況並不難理解,因為在此之前,液晶麵板企業經曆了長期的低迷,包括曾經作為TCL集團現金奶牛的華星光電的毛利率甚至降至5%的水平。

雖然有的麵板銷售人員對現在這種單邊上漲的行為苦惱,因為不知道這種好日子什麽就會戛然而止。但似乎並沒有找的合適的辦法去緩衝這種緊張。

而整機廠麵臨的壓力也越來越大,去年可能一些拿貨較少的整機廠商麵臨的壓力更大一點,而今年麵板漲價明顯影響到大電視廠商的利益。而來自市場端消費者對漲價一事的強烈抵觸,也讓電視品牌廠商左右為難。

原本想打造和諧的生態產業鏈環境,但由於麵板漲勢不止,這種遠景被現實打破了。於是,2017年彩電新品數量出現了戲劇地下滑,第三方權威大數據公司奧維雲網數據顯示,第一季度線下新機型僅為157個,相比去年減少了47個。線上新機型僅為165個,相比去年減少了28個。

市場不感冒倒逼電視廠商反擊

這說明,麵板漲價引發的連鎖反應顯現,整機廠商用行動表示不再妥協忍讓。

事實上,今年還有兩個互聯網品牌愛芒果和雷鳥加入了戰局。但是即便是擁有海信、創維、TCL、長虹、康佳等眾多彩電製造品牌,樂視、小米、微鯨、PPTV等眾多互聯網品牌,還有三星、索尼、夏普等眾多外資品牌在內的彩電陣營,依舊沒有心情給大家帶來更多新品。

這說明了兩點:其一,現在的彩電企業缺少概念,導致可以擺上台麵上的新品並不多。

去年HDR、曲麵、量子點、OLED等造勢很足,今年至今為止基本都是老概念繼續傳播。隻有麵向海外市場的海信打出了高畫質、高顏值和高體驗的新一代超高畫質電視新品,三星推出了QLED電視,其他電視的概念都沒有搶眼之處。

比如今年就有不少企業發布的彩電新品中有了人工智能這一功能,雖然我們知道長虹是最早在彩電圈推廣人工智能概念的,但這兩三年參與的企業很少,它們都重心放在HDR、曲麵等技術概念宣傳上,但無奈效果不是很好,今年才被很多企業作為重點進行推廣,這也說明現在的彩電業是欠缺概念的。

其二,由於漲價,導致不少消費群體的消失。

在《就說家電》先前撰文中,就有不少消費者明確表示電視漲價了就不買了的態度,而且持有這種消費思維的消費者的比例並不在少數,這一現象需要引起品牌廠商的注意。

電視消費需求的轉弱,導致品牌廠商也沒有信心推新品。以至於今年第一季度,彩電出現銷量嚴重下滑的走勢。而包括國內一線彩電廠商在內的月度數據表現均不太理想。

麵對雙重壓力的整機廠商,無奈隻有去倒逼上遊麵板廠商。春季新品數量的減少,隻是一個開始,如果緊張的供求關係還是得不到有效解決,那麽第二季度乃至未來的第三第四季度,彩電新品的數量仍不樂觀。如果麵板廠商不做有效的主動緩解,那麽等待麵板廠商的隻有新一輪的低迷。

- 最近更新

- 2025-11-02 14:58:32《變形金剛:賽博坦的隕落》公布最新封麵

- 2025-11-02 14:58:32時髦設念暢通收悟可延絕理念 三星Galaxy S23係列彰隱大年夜格式 -

- 2025-11-02 14:58:32Moonbug聯袂愛奇藝戰字節跳動大年夜舉擴展中國停業

- 2025-11-02 14:58:322024年景品油市場:需供減緩,汽強柴強,出心利潤上漲

- 2025-11-02 14:58:32鋒態度旅店:賽專朋克必定是“將去”的旅店東旋律

- 2025-11-02 14:58:32招商輪船(601872.SH)授予2314.59萬份股票期權

- 2025-11-02 14:58:32新東圓成為環球影業品牌逝世少計謀開做水陪

- 2025-11-02 14:58:32《駕乘直升機》加入軍事元素 體驗高度直升機模擬

- 热门排行

- 2025-11-02 14:58:32說服裝時尚文案短句(時尚服裝語錄經典語錄)

- 2025-11-02 14:58:32《星球大戰:幸存者》新補丁發布 優化動作及探索部分

- 2025-11-02 14:58:32氛圍詭同 可駭新做《瘟疫2》將正在本月供應尾個試玩

- 2025-11-02 14:58:32專薈廣場One East聯足英國藝術頑童挨製黃浦濱江齊新藝術新天標

- 2025-11-02 14:58:32VR解謎新做《漁婦的故事》正式公布 尾支預報片賞

- 2025-11-02 14:58:32創智六開啟動滬上尾個主挨“同好”觀麵的糊心節

- 2025-11-02 14:58:32《刺客疑條:奧德賽》中文幕後特輯2 自定義戰役妙

- 2025-11-02 14:58:32魔獸世界8.0工程150怎麽衝級 魔獸世界8.0工程150點衝級方法一覽

- 友情链接

- 小鹏汽车智能化水准比特斯拉强?小鹏汽车技术大揭秘 新版锂电池行业规范条件即将出台,企业疯狂扩产将受限 最新车辆可靠性排名来了:特斯拉倒数第二!林肯竟然垫底? 福特和Rivian放弃共同开发电动汽车的计划,后者的技术实力如何? N-苯基马来酰亚胺生产方法仍有缺陷 氧化钪应用前景广阔 SOFC领域发展潜力大 别克将迎来全面车载互联系统升级,其技术趋势如何? 中国5G用户占全球80%,美国5G运营商受阻 家庭太阳能发电,何时能告别“两极分化”? 打破垄断,国产接口IP成为新势力

- https://95mtn.shop/5%e5%80%8b%e6%ad%a5%e9%a9%9f%e5%b8%b6%e4%bd%a0%e5%af%a6%e7%bf%92%e6%88%90%e7%82%ba%e9%a0%82%e5%b0%96%e7%b6%93%e7%b4%80%e4%ba%ba%ef%bc%9a%e5%8f%b0%e7%81%a3%e5%b8%82%e5%a0%b4%e5%85%a8%e6%96%b9%e4%bd%8d/

- https://96vb4.shop/%e5%92%8c%e5%b0%9a%e9%b8%9a%e9%b5%a1%e5%83%b9%e6%a0%bc%e5%85%a8%e8%a7%a3%e6%9e%90%ef%bc%9a2025%e5%b9%b4%e5%8f%b0%e7%81%a3%e5%b8%82%e5%a0%b4%e8%b3%bc%e8%b2%b7%e6%8c%87%e5%8d%97%e8%88%87%e9%a3%bc/

- https://95mtn.shop/%e5%8b%95%e7%89%a9%e5%9c%92%e4%bf%9d%e8%82%b2%e5%93%a1%e8%80%83%e8%a9%a6%ef%bc%9a2025%e5%b9%b4%e5%bf%85%e5%8b%9d%e5%85%a8%e6%94%bb%e7%95%a5%e8%88%87%e5%b8%b8%e8%a6%8b%e5%95%8f%e9%a1%8c%e8%a7%a3/

- https://95mtn.shop/%e5%bb%a3%e5%91%8a%e8%a8%ad%e8%a8%88%e7%a7%91%e5%87%ba%e8%b7%af%ef%bc%9a10%e5%a4%a7%e7%86%b1%e9%96%80%e8%81%b7%e6%b6%af%e6%96%b9%e5%90%91%e8%88%87%e5%8f%b0%e7%81%a3%e5%b0%b1%e6%a5%ad%e5%89%8d%e6%99%af/

- https://86aaj.shop/%e7%89%99%e9%ab%94%e6%8a%80%e8%a1%93%e5%ad%b8%e7%b3%bb%e5%87%ba%e8%b7%af%e6%9c%89%e5%93%aa%e4%ba%9b%ef%bc%9f-3-%e5%a4%a7%e7%86%b1%e9%96%80%e6%96%b9%e5%90%91%e5%a0%b1%e4%bd%a0%e7%9f%a5/

- https://96vb4.shop/%e6%8c%aa%e5%a8%81%e9%82%a3%e5%83%b9%e9%8c%a2%ef%bc%9a2025%e5%b9%b4%e5%8f%b0%e7%81%a3%e6%97%85%e5%ae%a2%e6%9c%80%e9%97%9c%e5%bf%83%e7%9a%84%e4%ba%94%e5%a4%a7%e6%b6%88%e8%b2%bb%e6%8c%87%e6%a8%99/

- https://96vb4.shop/%e7%82%ba%e4%bb%80%e9%ba%bc%e5%ae%b6%e8%a3%a1%e4%b8%8d%e8%83%bd%e9%a4%8a%e7%83%8f%e9%be%9c%ef%bc%9f%e4%ba%86%e8%a7%a3%e5%8f%b0%e7%81%a3%e5%b8%b8%e8%a6%8b%e7%9a%84%e9%a3%bc%e9%a4%8a%e8%bf%b7%e6%80%9d/

- https://86aaj.shop/%e8%ad%b7%e5%a3%ab%e3%80%81%e8%ad%b7%e7%90%86%e5%b8%ab%e5%b7%ae%e5%88%a5%e5%9c%a8%e5%93%aa%ef%bc%9f5%e5%a4%a7%e9%87%8d%e9%bb%9e%e4%b8%80%e6%ac%a1%e6%90%9e%e6%87%82/

- https://95mtn.shop/%e5%9c%8b%e8%b2%bf%e8%ad%89%e7%85%a7%ef%bc%9a2025%e5%b9%b4%e5%8f%b0%e7%81%a3%e4%bc%81%e6%a5%ad%e5%bf%85%e5%82%99%e7%9a%84%e4%ba%94%e5%a4%a7%e5%85%b3%e9%94%ae%e8%ae%a4%e8%af%81%e6%8c%87%e5%8d%97/

- https://86aaj.shop/%e8%97%a5%e5%ad%b8%e7%b3%bb%e8%80%83%e4%b8%8d%e4%b8%8a%e8%97%a5%e5%b8%ab%ef%bc%9f3%e5%a4%a7%e7%9b%b2%e9%bb%9e%e5%88%a5%e8%b8%a9%e9%9b%b7/